Získejte bezplatné aktualizace státních dluhopisů

Pošleme vám soubor myFT Daily Digest E-mail se zaokrouhluje na nejnovější Státní dluhopisy Novinky každé ráno.

Investoři nakupovali dluhopisy v místní měně vydané rozvíjejícími se ekonomikami v sázce, že tamní politici odvedli v boji s inflací lepší práci než jejich protějšky na rozvinutých trzích.

Rozdíl ve vládních výpůjčních nákladech mezi rozvíjejícími se a rozvinutými trhy tento týden klesl na nejnižší úroveň od roku 2007, protože investoři oceňují hrozící snížení úrokových sazeb v některých velkých rozvíjejících se ekonomikách, protože trhy se připravují na další zpřísnění ze strany centrálních bank na Západě.

„Letos byl velký rozdíl mezi dluhy na rozvíjejících se trzích v místní měně a na rozvinutých trzích,“ řekl Richard House, investiční ředitel pro dluhy rozvíjejících se trhů v Allianz Global Investors.

Investoři si uvědomují zmenšování propasti v důvěryhodnosti mezi tvůrci politik. . . Rozvíjející se trhy odvedly dobrou práci při překonání tohoto inflačního šoku a nejsem si jistý, zda můžete totéž říci o některých západních centrálních bankách.

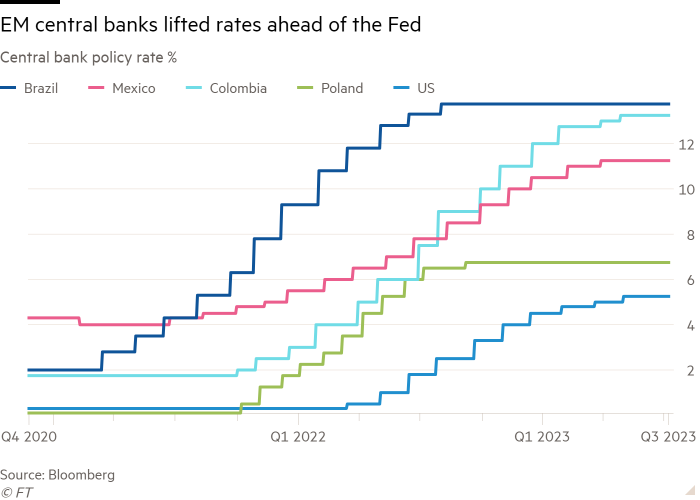

Centrální banky v Latinské Americe a východní Evropě – regionech s celosvětově nejvýkonnějšími dluhopisovými trhy v letošním roce – jednaly rychleji, aby zvýšily úrokové sazby v reakci na inflační tlaky, když se ekonomiky znovu otevřely po zmírnění omezení zavedených pandemií koronaviru.

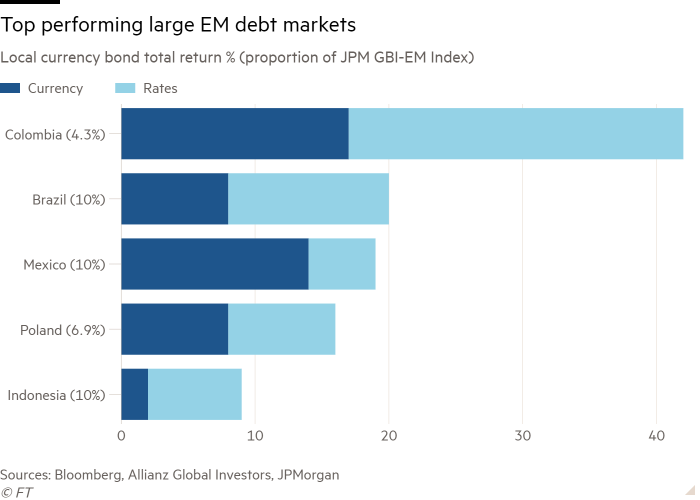

Široce sledovaný benchmark JPMorgan pro státní dluhopisy v místní měně na rozvíjejících se trzích od začátku roku vynesl celkový výnos 7,5 procenta, podpořený subindexem pro Latinskou Ameriku, což je nárůst o 21 procent, a pro střední a východní Evropu, která získala 11 procent. procent.

Naproti tomu americké vládní dluhopisy letos podle indexu vládních dluhopisů ICE Bank of America přinesly celkové výnosy pouhých 1,6 procenta, zatímco německé dluhopisy – de facto benchmark pro eurozónu – mají celkové výnosy 1,2 na hlavu. cent.

Rozdíl mezi výpůjčními náklady na rozvíjejících se a rozvinutých trzích je podle údajů Allianz Global Investors nejužší za 16 let, a to méně než 2,9 procentního bodu, což je pokles ze 4,8 bodu před rokem.

Vzhledem ke stále vysokým reálným výnosům nabízeným u dluhů rozvíjejících se trhů, utlumené inflaci a vyhlídce na snížení úrokových sazeb, které by zvýšilo ceny dluhopisů, je mnoho investorů připraveno na další zisky.

„Místní měnové kurzy a dluhopisy představují velmi atraktivní příležitost pro příštích šest měsíců a dále,“ řekl Liam Spillane, vedoucí dluhu rozvíjejících se trhů ve společnosti Aviva Investors, zaměřený na Mexiko, Peru, Jižní Afriku, Českou republiku a Polsko, jak si myslí trhy. podcenili potenciál pro snížení sazeb.

Ian Steele, hlavní mezinárodní investiční ředitel pro fixní výnosy v JPMorgan Asset Management, řekl, že očekává, že dluhopisům EM se bude „i nadále dobře dařit vzhledem k vysokým reálným sazbám a centrálním bankám, které do značné míry zvyšují a snižují inflaci“.

„Preferujeme země s vysokými reálnými sazbami, jako je Brazílie, Mexiko a Indonésie, a také země, kde očekáváme prudký pokles inflace, jako je Česká republika,“ dodal.

Ekonomické vyhlídky v rozvojovém světě také vypadají poměrně dobře. V nedávné zprávě pro klienty Bank of America předpokládala, že rozvíjející se ekonomiky porostou v roce 2024 tempem 4,1 procenta, před 0,5procentním růstem ve Spojených státech, což by byl nejvyšší rozdíl růstu za posledních deset let.

Výkonnost dluhu v místní měně odráží relativní odolnost některých větších rozvíjejících se ekonomik, které mají obvykle hluboké domácí dluhopisové trhy. Menší a méně rozvinuté rozvíjející se trhy, které se více spoléhají na půjčky v cizích měnách, se letos potýkaly s problémy, protože rostoucí výnosy dluhopisů na Západě utlumily atraktivitu jejich dluhu denominovaného v dolarech.

Vysoké úrokové sazby ve Spojených státech podle Davida Honnera, vedoucího strategie rozvíjejících se trhů a ekonomiky více aktiv ve společnosti David Honner, přivedly některé země, které se spoléhají na dluh denominovaný v dolarech, včetně Pákistánu, Tuniska a Egypta, do dluhového napětí a blíže k platební neschopnosti. Americká banka. .

„Máte jeden velmi pozitivní příběh, který přináší prospěch likvidnějším hlavním trhům a zároveň tichou dluhovou krizi na hraničních trzích,“ řekl Haner.

Přátelský webový obhájce. Odborník na popkulturu. Bacon ninja. Tvrdý twitterový učenec.